回到首頁

關於我們

團隊介紹

服務介紹

投資流程

產業情報

業界消息

文件與期刊

知識專題文章

物件介紹

聯絡我們

房市冷、房貸熱?225萬人背房貸創新高,台灣房市正進入最危險的背離時代

房市冷、房貸熱?225萬人背房貸創新高,台灣房市正進入最危險的背離時代目錄引言:交易冷卻,債務卻升高的矛盾現象為何房市降溫,房貸反而創新高?225萬房貸族背後的三大警訊六都房貸結構差異:哪裡風險最高?真正風險何時爆發?三大關鍵變數投資人與購屋族現在該怎麼做?結論:房價未跌,不代表沒風險📌 引言:交易冷卻,債務卻升高的矛盾現象近一年台灣房市出現罕見現象。一方面,根據內政部統計,2025年全台建物買賣移轉棟數約26.1萬棟,年減超過25%,創近9年新低,更是有統計以來史上第三低量,市場買氣明顯急凍。另一方面,全台房貸族人數卻逆勢突破225萬人,平均房貸金額升至582萬元,同步創歷史新高。這代表市場正出現一種危險訊號:成交量在縮,負債卻在放大。這種「量縮、貸增」背離現象,通常不是景氣強勁的象徵,而是市場進入結構調整期的重要徵兆。

4月22日 五件財經大事搶先看

經濟日報 本報訊

經濟日報整理五件不可不知的財經大事,讓讀者在每天清晨能快速掌握最重要的財經大事。

2026報稅/列報長照扣除額 有眉角

經濟日報 記者邱琮皓/台北報導5月報稅季將至,財政部高雄國稅局指出,民眾若要列報長照特別扣除額,須符合三項規定之一。勞動部去年雖放寬年滿80歲以上,可免評申請聘僱外籍家庭看護工,但不等於同時取得長照扣除額適用資格,仍需符合衛福部規定。

房屋贈與移轉 別忽略契稅

經濟日報 記者胡順惠/台北報導雲林縣稅務局提醒,配偶之間贈與房屋,雖可免課贈與稅,但並非全然免除所有稅捐,依規定仍須申報、繳納契稅,且有明確期限與罰則,常有民眾因誤解規定而漏報,提醒納稅人留意。

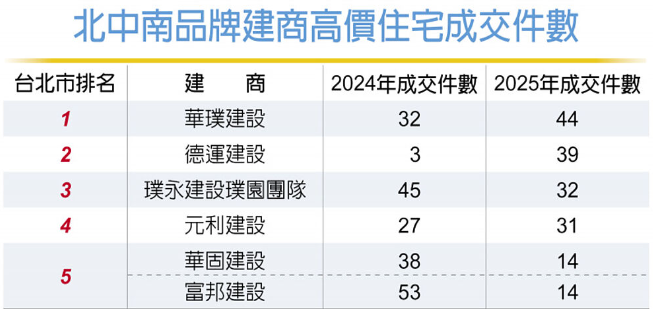

豪宅交易減 3建商逆勢突圍

工商時報 蔡惠芳中央銀行高價住宅限貸令政策奏效,豪宅市場明顯熄火,統計去年北中南三都豪宅合計成交124筆,較2024年大幅萎縮6成,其中台中雙橡園開發公司四連霸豪宅成交王座,去年成交達67筆;台北豪宅交易王為華璞建設的44筆,高雄豪宅交易王由皇苑建設以13筆連莊。

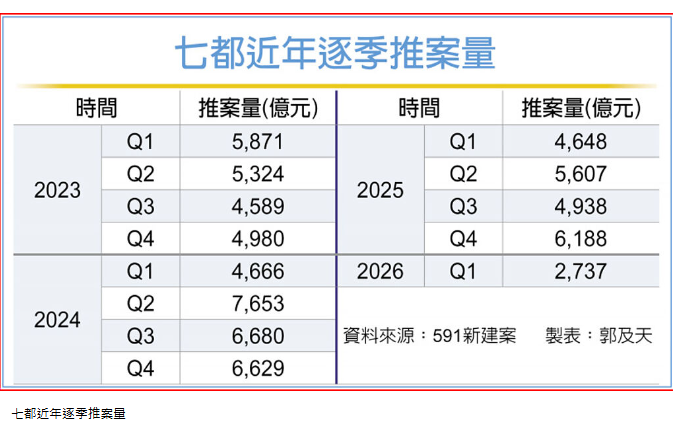

七都首季推案量 六年來新低

工商時報 郭及天預售市場推案持續萎靡,據591新建案統計,七都今年第一季進場建僅248案、總戶數約1.43萬戶、總銷金額2,737億元,全數創下自2020年有統計以來的單季新低紀錄,全台平均開價與成交單價分別下修至每坪57.9萬與53.8萬元,跌至近二年前水準,更較去年第四季修正近1成,房市持續籠罩在低氣壓中。

591認為,隨著延推案公開,建商為避開年底大選提早進場,預計在今年520檔期前後將迎來一波報復性推案潮,目前不少個案也已進入潛銷階段,屆時能否吸引民眾回心轉意,成為建商今年的期中考。

台積駐高雄 恐年耗112億度電

中國時報 賀培晏、柳名耕環境部於21日下午舉行「南部科學園區楠梓園區開發計畫」第二階段環境影響評估範疇界定會議,台積電於高雄楠梓設立5個2奈米廠的開發案以及各地擴廠計畫,未來用電需求恐高達每年112億度,相當高雄市去年全年「住宅與商業」的民生用電規模。環團呼籲,台積電在宣告「買光綠電」之餘,應承擔更多環境責任,挹注資源與地方共創再生能源。針對環團的質疑,台積電表示,公司以綠色製造為永續管理的基石,將持續深化綠色管理與創新作為,攜手產業建立低碳供應鏈並積極推動台灣綠能產業蓬勃發展,也積極承諾民國129年RE100、139年淨零排放目標。檢視台積電113年永續報告書,台積電目前海外廠已實現100%再生能源,而台灣綠電占比在113年則是14.1%,但報告強調,未來幾年的重點將加速台灣本土再生能源的開發以及採購。環團指出,台積電2奈米廠落腳高雄,其用電與綠電需求驚人,若再加上預計由高雄興達電廠供電的沙崙生態科學園區,預估一年將新增約201億度用電,幾乎等同於高雄114年整年的總用電量。地球公民基金會媒體行銷部主任鄧宇佑提到,儘管台積電承諾119年使用60%再生能源、129年達到100%再生能源,但現實的困境是,台灣是否能生產足夠的綠電可供購買,且即使台積電展現買綠電的意願,但在環評書件只寫一句「所需電力將由台電供電系統供應」,並沒有負起相應的綠電責任。鄧宇佑呼籲,台積電應更積極承諾與地方政府共同挹注資源發展地方的再生能源,突破台灣再生能源的發展困境。

社子島開發 最快明年拆遷 2關卡未解

聯合報/ 記者 洪子凱 、 林麗玉 /台北報導新北市府規畫蘆社大橋銜接新北蘆洲及北市社子島,北市府預計本月卅日開都委會審查修正社子島細部計畫,若通過,預計六月送區段徵收計畫報內政部,最快二○二七年啟動拆遷、二○二八年動工。目前仍有部分居民反區段徵收,環評適法性也在行政法院上訴中,開發仍有難關。

國民黨北市議員張斯綱認為,雖然贊成社子島開發的民眾占多數,蘆社大橋若能盡快完工,除有助雙北交通發展,更有助於社子島、北士科整體開發,但仍有部分居民反對,市府還是要加強溝通,盡力傾聽在地意見。

北醫院區獲准危老重建 1.77萬坪創紀錄

〔記者徐義平、林曉雲/台北報導〕史上基地規模最大危老案,根據台北市建管處最新發布,3月核准1處信義區吳興街250號的危老案,基地面積竟超過1.77萬坪,並取得40%滿額容積獎勵,房產業者指出,根據該地址查詢,正好是台北醫學大學校址所在地。台北醫大校方說明,並非全校危老,範圍是北醫醫院第一醫療大樓,和學校、學生無關,學生不需要安置,也沒有安置問題。

財富轉移-大繼承時代來臨 不動產傳承的智慧選擇

工商時報 理慈國際科技法律事務所資深顧問方燕玲台灣正迎來一波財富大轉移的浪潮,許多父母都希望將畢生積累,特別是不動產這份珍貴資產,妥善地傳承給子女。然而,不動產傳承並非簡單的單行道,買賣、贈與、繼承、信託等多種方式讓人眼花撩亂,不知如何選擇。究竟哪種方案最有利?最能實現您的期望?又有哪些潛在的細節需要特別留意?

「多殺多區域出現」!房價真跌 下修近一成?

好房網News記者林和謙/台中報導 現況房市仍顯得低迷,觀察新建案最新統計,全國六都及新竹今(115)年第一季推案持續萎靡,進場建案共248件,戶數約1.43 萬戶,總銷金額為2,736.9億元 ,悉數創下單季歷史新低紀錄。另外,全台平均開價與成交單價分別下修至57.9萬與53.8萬元,雙雙接近兩年前水準,更較上一季修正近1成;此外,台中海線區域買氣也偏弱,甚至出現「多殺多」的情況,市場明顯向下。

2026報稅/5月綜所稅申報準備起跑 三退稅時間出爐

經濟日報 記者邱琮皓/台北即時報導財政部臺北國稅局表示,114年度綜合所得稅申報期間為今年5月1日至同年6月1日,建議民眾多加利用網路申報並選擇「直撥退稅」,提供存款帳戶直撥退稅,退稅款最快將於首批退稅日7月31日撥入指定帳戶,省時、便利又安全。該局說明,114年度綜合所得稅結算申報第一批退稅時間為今年7月31日,適用對象包括:採網路申報(含手機報稅)之退稅案件;符合稅額試算並經由線上或電話語音確認之退稅案件;以及在2026年5月11日前將稅額試算退稅確認申報書遞送或郵寄至戶籍所在地國稅局之案件。

«

1

...

110

111

112

(113)

114

115

116

...

746

»

登錄帳號

記住登錄資訊

登錄

忘記密碼