回到首頁

關於我們

團隊介紹

服務介紹

投資流程

產業情報

業界消息

文件與期刊

知識專題文章

物件介紹

聯絡我們

屋主本人才可經由戶政機關申請房屋稅自住住家用稅率

更新日期:115-06-24發佈單位:臺中市政府地方稅務局大屯分局(台中訊)臺中市政府地方稅務局表示,為便利民眾申請房屋稅自住住家用稅率,財政部與內政部合作開發系統,新增屋主本人(房屋所有權人)在戶政機關辦理遷入戶籍時,可併同申請房屋稅要自住住家用稅率,跨機關通報地方稅稽徵機關辦理。

高力國際董座劉學龍:股市游資轉向廠房、工業倉儲

工商時報 蔡惠芳

高力國際董事長暨董事總經理劉學龍24日表示,台股半年不到就從3萬點飆到4萬點,部分從台股獲利了結的游資,也逐步布局「股轉房」,流入商用不動產,尤以廠房、工業倉儲物流等擁有長期穩定租金收益率的標的較熱門,總價以1億至5億元的產品居多。

8.02億接手保債?2025最貴法拍「銘珠園」三拍落幕

富比士地產王記者莊亞築/台中報導2025年全台中最貴法拍物件「銘珠園」,最新近況出爐!這座位於台中市北屯區、占地超過3800坪的私人莊園,自去年11月以12.5億元天價底價進入法拍程序後,歷經數次流標降價,已於日前、第三拍時由債權人承受,承受金額8.02億元,同一批由大益鞋業集團負責人林銘洲及配偶賴素珠名下不動產所組成的法拍案,也陸續傳出標脫消息。

SOGO百貨「地主」討2035萬租金差額 二審仍敗訴

中時 林偉信緊鄰捷運忠孝復興站的遠東SOGO台北忠孝館地主農業部農田水利署,對SOGO提告「給付差額租金」2035萬元,台灣高等法院認為,當時契約約定不因來年地價升降變動而另行調整租金,農業部農田水利署未能舉證證明太平洋百貨公司有短少給付找補租金之情形,判決SOGO免付。可上訴。

農業部農田水利署主張,坐落北市大安區復興段一小段460地號土地原為北市瑠公農田水利會所有,改制後土地因此登記為國有,瑠公水利會於72年10月29日,就土地與太平洋建設公司簽立存續期間50年之設定地上權契約,並約定每年應以當年期政府公告之申報地價10%給付租金,太平洋建設公司在土地上興建綜合商業大樓(現為SOGO忠孝館)。

房子打通後怎麼設戶籍最省?稅務局給答案

經濟日報/ 記者 胡順惠 /即時報導夫妻分別持有相鄰房屋並打通作為同一戶家庭住宅使用,即使戶籍只設在其中1戶,另一戶仍有機會一併適用地價稅自用住宅用地優惠稅率。台中稅務局表示,若兩戶房屋實際已打通並合併使用,可視為同一處自用住宅,不必兩戶都設戶籍,即可適用較低的地價稅率。

地價稅自用住宅用地適用稅率為千分之2,遠低於一般用地稅率,因此是不少民眾關心的節稅方式。要適用自用住宅用地優惠稅率,必須符合土地所有權人、配偶或直系親屬於該址辦完戶籍登記,房屋未出租且未供營業使用,以及土地所有權人、配偶及未成年受扶養親屬全國以1處為限等條件。此外,土地面積也有限制,都市土地不得超過300平方公尺,非都市土地不得超過700平方公尺。

中信、政大設家族辦公室智庫

經濟日報 記者任珮云/台北報導

中信銀行昨(24)日攜手國立政治大學正式成立「中信政大產學合作家族辦公室研究智庫」,並特別邀請華人家族企業的研究權威教授范博宏主筆,發布首篇《家族企業的家族治理》研究報告。

承租人代付稅費 應併入租金

經濟日報 記者胡順惠/台北報導

不少執行業務者承租房屋作為事務所或執業場所時,常與房東約定由承租人負擔房屋稅、地價稅、保險費等相關費用,這些看似代墊的支出,在稅法上並非單純代付,而是視同租金的一部分。高雄國稅局提醒,承租人代出租人支付各項稅捐及費用,應併入租金給付總額辦理扣繳及申報扣(免)繳憑單,否則可能因申報不實而受罰。

百貨宅房價洗牌?三井台中港 OUTLET PARK 周邊逆勢飆漲居冠

經濟日報 記者宋健生/台中即時報導台中市憑藉著在地驚人消費能力,成為百貨業者兵家必爭之地,今年更有不少商場進駐,創造不少議題。住商機構企研室觀察實價登錄資料,台中市知名的十二大商場周邊,房價走勢卻是幾家歡樂幾家愁,其中不僅有重跌一成以上,也有房價漲幅達三成。

配合都更危老容獎 住宅性能評估期限放寬至2年

經濟日報 記者胡順惠/即時報導內政部預告修正《住宅性能評估實施辦法》,將新建住宅性能評估查核確認期限,由現行領得使用執照後3個月內,放寬至2年內,以配合都更及危老容積獎勵相關規定,避免實務執行產生認定爭議。

台中科博特區地段土地稀缺 這三大建商包辦總價3,000萬以上交易

經濟日報 記者朱曼寧/台北即時報導近年房市買氣轉趨觀望,生活機能與品牌實力成為支撐房價的核心。其中,被譽為台中豪宅鐵三角之一的「科博特區」,因開發已趨近飽和、素地極其稀缺,房市表現展現出強大的抗跌與補漲動能,去年繳出逾200筆成交的亮眼成績,成為中台灣房市最火熱的區域之一。

2026年上半年商用不動產相關交易額 攀峰

經濟日報 記者陳美玲/台北報導

高力國際昨(24)日發布第2季商用不動產季報,今年上半年商用不動產交易市場達1,528億,成交規模再創新高;反觀土地市場則因開發商購地態度持續審慎,成交量明顯降溫,第2季土地交易金額僅171億元,形成「商用熱、土地冷」的分化格局。

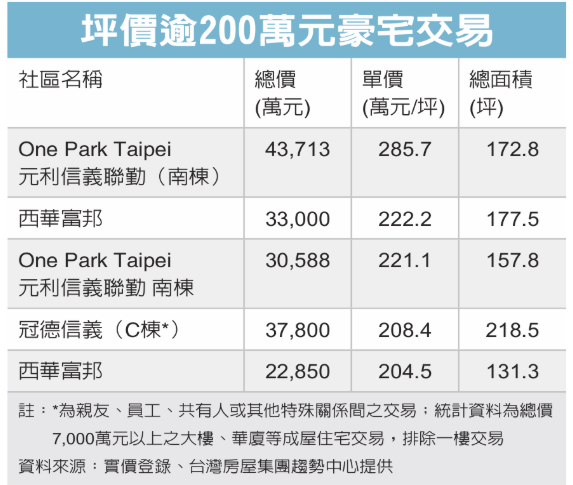

西華富邦交易 坪價衝222萬 買方現金付款

經濟日報 記者陳美玲/台北報導

台灣房屋集團統計實價登錄最新資料,台北市大直豪宅「西華富邦」,今年4月16樓戶以總價3.3億元售出,每坪成交價約222.2萬元,為同樓層最高單價,也是今年每坪單價次高;高資產客全現金買房是否為股市獲利轉房市,須持續關注。

除了16樓戶外,同樣在今年4月「西華富邦」13樓戶也有大咖買方以2億2,850萬元購入,每坪成交價約204.5萬元、一樣創同樓層新高;值得注意的是,13樓與16樓兩位新屋主皆無貸款、全現金入手,「西華富邦」穩坐每坪成交價200萬元俱樂部。

«

1

(2)

3

4

5

...

737

»

登錄帳號

記住登錄資訊

登錄

忘記密碼