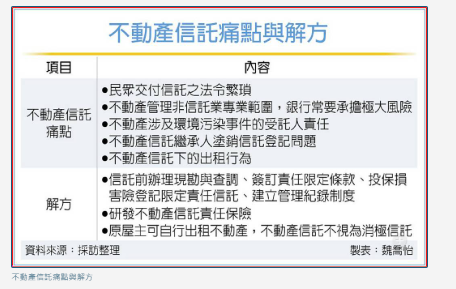

不動產信託為高齡者信託規劃的絆腳石。信託公會3日指出,台灣高齡者資產有7成是不動產,卻很少交付信託,主要卡在二因素,一是法令、稅負繁瑣,使得高齡者放棄信託規劃,二是不動產信託風險多,銀行承作意願低。公會為此提出三解方,一是讓契約約定使用不動產風險由屋主承擔,二是研發不動產信託責任保險,三是讓原屋主可自行出租不動產不宜視為消極信託。

秘書長呂蕙容表示,許多長者希望透過信託方式,保留自用住宅或出租收益,用以支應晚年照顧費用,但實務上,若真用信託保留自用住宅使用權,常因牽涉的法令繁瑣程度遠超預期,最終放棄信託規劃。

對銀行來說,一旦不動產變成信託後,銀行責任與壓力就會變大,因為不動產牽涉結構安全、修繕維護、租賃管理等複雜事項,且銀行成為「名義所有權人」,須負擔「稅費、行政罰款及第三人損害賠償」等法律責任,造成業者承作意願普遍偏低。

基於信託導管理論原則,首先,部分風險應由「實質受益人」(屋主)承擔,銀行不應無限擴張其法律責任,有待研議相關責任歸屬,為協助業者風險控管,信託公會已委外研究參考日本實務,例如業者辦理信託前先行不動產現勘與土地查調,並透過「責任限定條款、投保損害險、登記限定責任信託」等方式降低風險;同時可與委託人簽署責任限定約款、保證條款、預留賠償準備金、投保損害保險,並辦理限定責任信託登記,以降低法律風險。

信託期間不動產管理行為亦應制度化進行,例如填具管理日誌、每月業務確認清單、不動產修繕計畫表等,妥善留存作業紀錄,以利日後舉證信託業者已善盡注意義務。

其次,目前台灣尚無不動產信託相關責任保險,產險業者可開發,而銀行業可考量投保現有的含蓋第三人責任險的住宅火災及地震基本保險或居家綜合保險,降低不動產意外事故造成的第三人損害賠償風險。