工商時報 陳美君

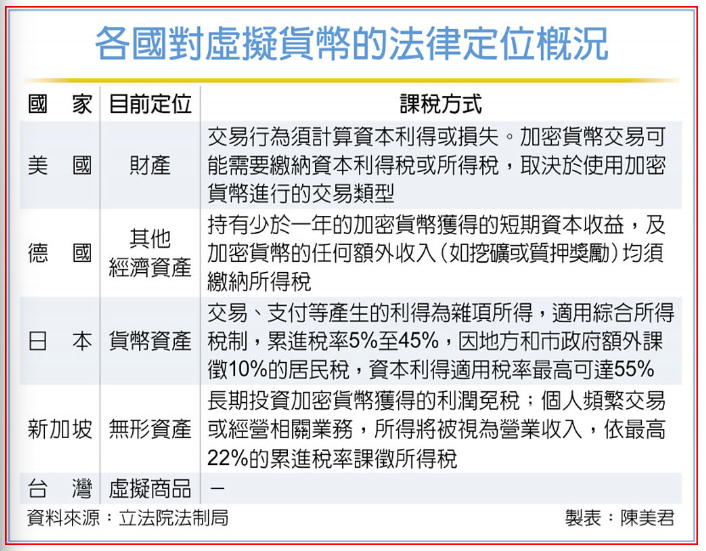

虛擬貨幣交易怎麼課稅?立法院法制局報告指出,各國對加密貨幣的法律定位,因國情、金融制度及監理目標不同而有所差異,多數國家不將加密貨幣視為法定貨幣,而是依加密貨幣使用目的與性質歸類為某種形式的資產,進而納入既有稅法與金融監理框架中進行規範。

美國國稅局將加密貨幣視為財產,其交易行為須計算資本利得或損失。加密貨幣交易可能需要繳納資本利得稅或所得稅,具體取決於使用加密貨幣進行的交易類型。若出售或以加密貨幣購買商品,當出售價格高於原始購買成本時,應就該差額繳納資本利得稅。以加密貨幣收取報酬,如商業收款,則視為業務收入,依個人或企業所得課稅;挖礦、質押或空投所獲得的新代幣視為應稅所得,應納入當期所得課稅。

歐盟方面,以德國為例,加密貨幣被視為其他經濟資產,性質類似於繪畫、葡萄酒或黃金等收藏品和個人資產,而非傳統的資本財產或貨幣,其交易所產生的利得屬個人所得而非資本利得。持有少於一年的加密貨幣所獲得的短期資本收益,及加密貨幣的任何額外收入(如挖礦或質押獎勵)均須繳納所得稅。

在日本,加密貨幣被定義為「貨幣資產」,指以日圓或外幣計價的資產,或以日圓或外幣履行債務、償還債務或其他類似行為的資產,加密貨幣交易、支付、兌換等行為所產生的利得歸類為雜項所得,適用綜合所得稅制,適用累進稅率5%至45%,另因地方和市政府額外課徵10%之居民稅,因此加密貨幣的資本利得適用總稅率最高可達55%。

新加坡將加密貨幣視為無形財產,不具法定貨幣地位,但可用於交易或作為支付手段。新加坡不對個人的加密貨幣交易徵收資本利得稅,且長期投資加密貨幣所獲得的利潤是免稅的,但個人若頻繁交易加密貨幣或經營加密貨幣相關業務,其所得將被視為營業收入,依最高22%的累進稅率課徵所得稅。