財政部台北國稅局表示,企業出售依《都市計畫法》指定的公共設施保留地,且在被徵收前移轉,可免納房地合一稅,不過仍應依規定分攤相關成本、費用,若未依規定分攤,可能會導致漏報所得,而產生補稅問題。

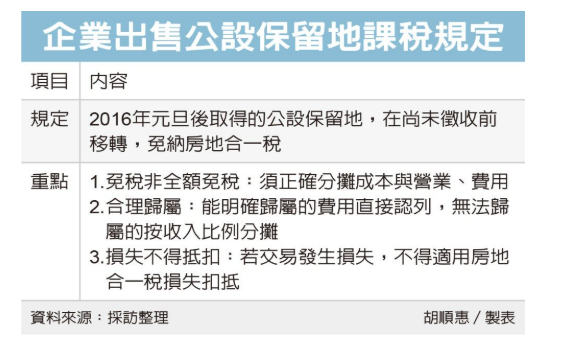

2016年1月1日後取得土地適用房地合一稅制,如屬公共設施保留地,出售免納房地合一稅,但台北國稅局提醒,應正確計算免稅所得。

國稅局指出,企業出售適用房地合一稅的公設保留地時,須留意三大重點,第一,免稅不代表全額免稅,相關成本與營業費用仍需依法分攤;第二,能合理歸屬的費用應直接認列,若無法明確歸屬,則必須依收入比例計算;第三,若交易發生損失,則不得適用房地合一稅的損失扣抵規定。

舉例來說,甲公司以房地買賣為業,在2023年9月10日取得40筆土地,並於2024年6月10日出售,總價5,000萬元,成本4,000萬元,公司在結算申報時,將1,000萬元差額全數列為免稅所得。

然而,國稅局查核後發現,這些土地屬於公設保留地,公司卻未依規定分攤營業費用,國稅局依比例計算後,認定應分攤營業費用600萬元,最終核定免稅所得僅400萬元,並調增課稅所得600萬元,補徵稅額120萬元(以20%稅率計算)。

國稅局解釋,從該案例能看出,公設保留地的免稅優惠並非「全額免稅」,而是必須在正確分攤成本與費用後,才能計算實際免稅所得,若營利事業未依規定處理,將在查核時被要求調整,甚至補稅。

國稅局表示,企業在2016年1月1日後所取得的土地,如為依都市計畫法指定的公共設施保留地,在尚未被徵收前移轉,交易所得免納房地合一稅;但如有交易損失,也無法從課徵房地合一稅的房地交易所得及營利事業所得額中減除。

國稅局指出,免納房地合一稅的公設保留地交易所得,應依相關辦法分攤成本、費用或損失。企業主在出售公共設施保留地時,務必檢視土地性質,並依分攤辦法計算免稅與應稅所得,必要時可尋求專業會計師協助,確保申報正確。