財政部高雄國稅局表示,換屋族可善用房地合一重購退稅來省荷包,不過有三個注意,包含買賣間隔、新舊屋價格、及列管五年條款,提醒民眾留意相關規定,才能避免被追回稅款。

個人出售2016年1月1日後取得的自住房屋、土地,且由本人或配偶、未成年子女在出售及購買的房屋辦理完成戶籍登記並居住,且無出租、供營業或執行業務使用,因申報房地合一稅所產生應納稅額,符合規定可適用重購退稅。

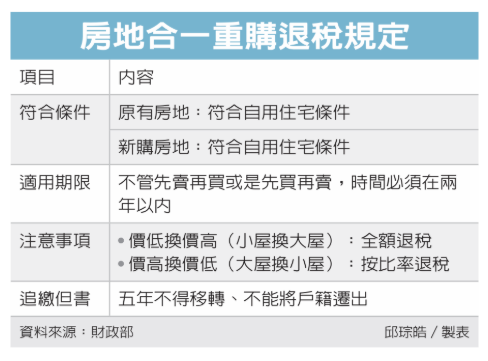

國稅局提醒,重購退稅包括房地合一稅、土增稅、舊制房地交易所得稅等,規定細節各不相同,需特別留意。以房地合一稅而言,有三大注意事項。

首先是買新屋、賣舊屋間隔,以本人或配偶名義重購自住房地,須在兩年內。

其次是新舊屋價格,如價格低換價格高(小屋換大屋),可全額退稅;如果是價高換價低(大屋換小屋),則按比率退稅。國稅局表示,常有民眾誤會,重購自用住宅房地價額需超過原出售價額,才能申請房地合一重購退稅,因而錯失機會。

舉例來說,陳先生2024年8月29日以1,500萬元出售自住房地,並繳納房地合一稅30萬元,隨後2025年3月5日以1,200萬元重購自住新房地,符合重購退稅條件,可按比率(1,200萬元/1,500萬元)退稅,原繳納30萬元,可退還房地合一稅24萬元。

第三是列管五年條款,國稅局表示,民眾經核准適用房地合一重購退稅,應注意重購的新房地在五年內不能改作其他用途或再行移轉,如經查獲,國稅局將追繳原扣抵或退還的稅額。

國稅局表示,重購退還房地合一稅的立法目的是為避免民眾出售原自住房地,因課徵所得稅而降低重購新自住房地的能力,因此給予自住換屋族租稅優惠。

因此民眾申請適用重購自住房地退還房地合一稅,依規定須同時符合出售舊房地與重購新房地的移轉登記時間在兩年以內;出售與重購房地均無出租、供營業或執行業務使用;且個人或其配偶、未成年子女於出售及重購之房屋辦理完成戶籍登記,且「實際居住」。

稅局提醒,民眾若申報房地合一稅,有符合重購退稅情形,無論重購價額是否高於出售價額,均可按比率申請退還或扣抵應納稅額。