自由財經 ■Meera Pandit、Katie Korngiebel

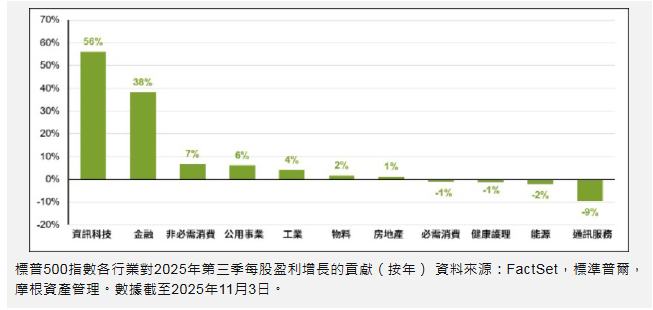

2025年第三季業績的表現再次超出預期,有望連續第四季實現雙位數的增長。 分析師預期標普500指數的每股盈利按年增長將達10.3%,高於季末預期的7.3%。收入貢獻約三分之二的每股盈利增長,而利潤率則貢獻三分之一。大約有82%的企業盈利勝預期(平均值為73%),超出預期6.6%(平均為6.2%)。從行業層面看,指數的大部分盈利增長來自科技及金融板塊,而健康護理及消費企業的表現則相對疲弱。

超大型股不再一統天下

雖然業績季節一般持續約七週,但是投資者如今似乎只關注其中一週——五家超大型科技企業公布業績。這些科技巨企貢獻了指數近四成利潤增長,而利潤率亦高達22%。即使業績表現強勁,市場對這些股票的正面回應亦具選擇性。儘管如此,為股東所創造的價值令人印象深刻,特別是自從某大型人工智能聊天機械人於2022年11月30日推出以來,這些超大型科技股已上升了191%。

然而,投資者也應密切關注此類股份的波動性與風險。其防守特性表現不一:在2020年時,超大型科技股的跌幅較整體指數溫和,但是在2022年及2025年春季,卻經歷了更大幅度的回調。2022年時,大型科技股的最大跌幅達43%,凸顯即使在長期牛市走勢中,也可能會出現顯著回調。

或許更大的風險正在醞釀中,超大型科技股是否會成為逐漸褪色的概念?今年便有4家超大型科技股的表現跑輸指數,而且只有兩家躋身今年標普500指數表現最佳50股之列。隨著科技板塊預計將會貢獻2025年盈利增長的64%,市場目光都集中在更廣泛的人工智能產業。由於價格創歷史新高,以及關於更多資本開支、數以十億美元的投資交易,以及債務發行的消息四處流傳,投資者日漸憂慮我們是否處身於泡沫當中。

人工智能是泡沫嗎?

人工智能或許是新事物,但激發資本投資周期的創新卻並不新鮮。利潤與生產力最終將會實現,但是有些時候(雖然並非每一次)市場總是走得過快。人工智能仍處於萌芽階段,不過目前尚未出現太多過度亢奮的跡象。

在過去的科技變革當中,先行者並不總能夠收穫成果。當年有份參與建立互聯網的企業,部份在後來已經破產。它們投資的增長速度,快過需求增長,導致價格崩潰。十年過後,其他企業趁勢而起,利用過剩的免費頻寬,打造出數以萬億美元計的企業。然而,當今的超大規模營運商不僅在建構人工智能所需的運算設施,更同時掌握並經營網絡、設計上層軟件架構,並主導分銷管道。這次人工智能轉型存在幾個關鍵差異:有別於科網泡沫時期回報與盈利增長脫節的情況,如今的利潤正與市場熱度同步並行。需求先於投資,甚至連目前的投資規模亦不足以消除積壓訂單。融資主要來自現金而非債務。最後,有人將最近的循環交易比作互聯網泡沫時期,電訊商相互收購過剩的光纖電纜容量的行為。然而,如今的人工智能交易是與真實需求掛鉤的戰略性投資,建基於呈指數增長的收入之上。

儘管如此,投資者不應掉以輕心。電力與圖形處理器(GPU)的供應可能會限制增長,使其低於預期,不過這或有助避免供過於求。其採用速度看似很快,但企業驅動型使用案例所帶來的付費用戶穩定收入並無保證。晶片淘汰速度加快,也可能會改變經濟效益。即使人工智能基礎設施的使用壽命減少一年,也可能對盈利造成3%的衝擊。此外,儘管循環生態可能是當今投資的核心基礎,但當中任何一個環節受損,都可能產生超乎預期的影響。

我們或許並無身陷另一場互聯網泡沫,但今天的超大型科技巨企亦註定無法永遠稱霸市場。它們彼此競爭,顛覆者終將崛起。在估值如此高昂、投資規模如此龐大下,容錯空間非常小。對投資者來說,所幸的是今年的投資機遇已經擴大,遍布整個人工智能價值鏈,甚至是人工智能領域以外。