工商時報 陳美君

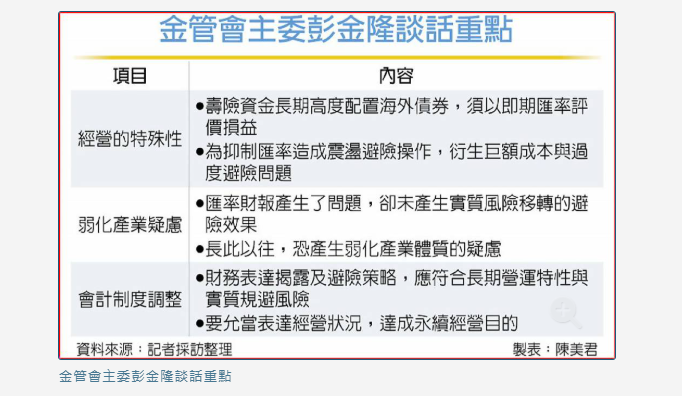

金管會主委彭金隆26日指出,台灣壽險業是「特殊中的特殊」,因歷史因素,壽險資金長期高度配置海外債券,依國際會計準則須以即期匯率評價損益,為抑制匯率造成的帳面震盪,業者透過大量避險操作因應,衍生出巨額避險成本與「過度避險」問題。

他認為避險未帶來等比例實質風險移轉效果,反而可能因長期高成本支出而弱化產業體質

彭金隆是在參加會計研究發展基金會、壽險公會與會計師公會舉辦的「保險業匯率波動與公允表達」研討會上,做了上述表示。他認為,這些避險並未帶來等比例的實質風險移轉效果,反而可能因長期高成本支出而弱化產業體質,值得關注與討論。

保險學者出身的彭金隆提到,保險業的財務表達、揭露及避險策略,應符合其長期營運特性與實質規避風險,才能允當表達經營狀況,及達成永續經營的目的。研討會針對現行我國壽險業採用的會計準則,是否能真實反映壽險業長期經營的行業特性,以及實際經營的財務狀況與經營績效,達到公允表達的會計目的,進行跨領域的研討,「釐清問題、瞭解原因才能有效解決問題,視而不見無法解決問題」。

彭金隆強調,壽險業是非常特別的行業,營運週期非常長,不論在資產負債的估計、收入費用認列,都涉及到未來諸多複雜且長期因素的估計,如未來的利率、匯率、死亡率、罹病率、脫退率等,如何允當表達營運週期如此之長的壽險業經營樣貌,多年來一直都是會計界的一大挑戰。

他還說,壽險業這個行業夠特別了,特別到擁有自己的會計準則,比如IFRS 17,台灣壽險業則是「特殊中的特殊」,因過去諸多歷史因素,累積了巨額的保費資產,卻必須大量投資在海外,這種獨特的資產負債結構,在國際上沒有其他國家有類似狀況,導致我國在適用一般行業甚至是壽險業通用的會計準則,顯現許多問題。

舉例來說,壽險業很大比率投資在國外債券,目的在於長期收取合理收益,與履行對保戶長期承諾的資產負債管理,它的投資目的與經營模式,與其他金融業或一般產業,單純以投資為目的的本質有所不同。不過,依國際會計準則規定,須以即期匯率評價損益,可能造成財務報告波動與經濟實質不一致的情形,衍生為抑制匯率財務報告帳面波動,產生耗費巨額成本、過度避險,卻未產生實質風險移轉的避險效果,長期以往可能產生弱化產業體質的疑慮,值得關注與討論。