經濟日報 記者邱琮皓/台北報導

財政部昨(23)日發布個人網紅綜所稅課稅規定,在平台上傳創作內容並取得收入,屬執行業務者中的「表演人」,網紅須依規定申報綜所稅或最低稅負,課稅關鍵包含區分收入來源、貢獻度、執業費用率。

平台則負有扣繳責任。考量新制上路,財政部給予輔導期至明年6月30日,在期限前,網紅及平台未依規定辦理扣繳及完納所得稅,可免依稅法規定處罰。

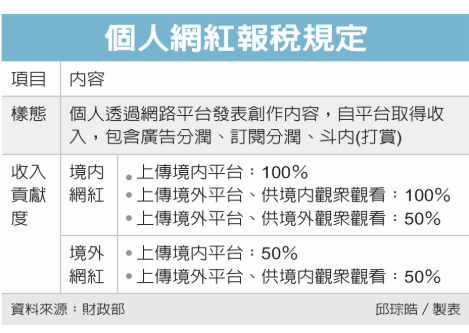

財政部昨日公布網紅課稅規定,針對免辦營業稅籍的個人網紅認定屬於表演人,在網路平台上發布創作內容,自平台取得收入,包含廣告分潤、訂閱分潤、斗內(網友打賞)等,皆屬執行業務所得。以2024年標準來看適用費用率為45%。

網紅收入涉及網紅、平台與觀眾三方,又牽涉境內、境外,首先區分收入來源,其次要按照正確貢獻率認列,最後再以當年度執業費用率計算所得。若三方都在境內,即貢獻率100%,完全屬我國來源收入,即全數都要計稅,若涉跨境活動,則以50%貢獻率簡化認定所得,以半數計入。

對境內網紅而言,只要上傳境內平台,無論觀眾來自境內外貢獻率皆100%,若上傳境外平台,來自境內觀眾收看收入,貢獻率100%,來自境外部分則50%。

若為境外網紅上傳境內平台,或上傳境外平台、供境內觀眾收看,貢獻率皆為50%。

例如,境內個人網紅王先生將影片創作上傳YouTube(YT,屬境外平台),全年自YT取得收入10萬元,源自境內觀眾收看部分為8萬元,貢獻度100%,全數計入;境外觀眾部分有2萬元,貢獻度50%,以半數1萬元計算。故王先生取得網紅收入共9萬元。再以當年度表演人適用費用率45%計算,扣除45%費用後,網紅所得4.95萬元,應申報綜所稅;境外收入1萬元部分,也應扣除45%費用後計算海外所得,即0.55萬元,依規申報個人最低稅負。