近期房貸市場出現一個讓不少購屋族困惑的現象:銀行估價常與買賣價格出現明顯落差。不少民眾在簽約後申請房貸時才發現,銀行鑑價比成交價低10%甚至20%,導致自備款臨時增加,甚至不得不用信貸來填補資金缺口,從房仲與估價業者的經驗指出,銀行看房子的角度與一般購屋族完全不同,民眾重視的是景觀、裝潢與生活機能,但銀行評估的核心其實是「未來轉手風險」,有五類住宅最容易出現鑑價落差。

永慶房屋負責契約、房貸相關的資深經理陳俊宏就提出,並非所有房屋都會出現鑑價落差,目前市場常見的銀行鑑價落差大致分為三個區間:

•一般住宅:約 5%上下

•特殊產品:約 10%~15%

•小眾產品或特殊物件:可能 15%~20%

但有幾種類型的住宅,銀行評估時通常會採取較保守的估值,銀行之所以採取較保守的估價方式,玉山銀行消費金融處處長蔡宗樺在網路接受訪問時表示,主要是因為房貸屬於長期放款,銀行在鑑價時會考量未來景氣循環與房價波動風險,因此通常會以較低價格作為抵押品價值,主要依據:

•周邊實價登錄

•同類型房屋成交紀錄

•房屋流動性

•未來市場風險

陳俊宏指出,銀行的角色是放款人,因此評估的是最保守價格,而不是市場最高價格,也就是說,即使買方認為房子條件很好,銀行仍可能只用最低保守價格計算貸款成數;因此,一旦房屋屬於市場交易較少或產品特殊,銀行往往會提高風險係數,較容易出現鑑價低於成交價的情況。

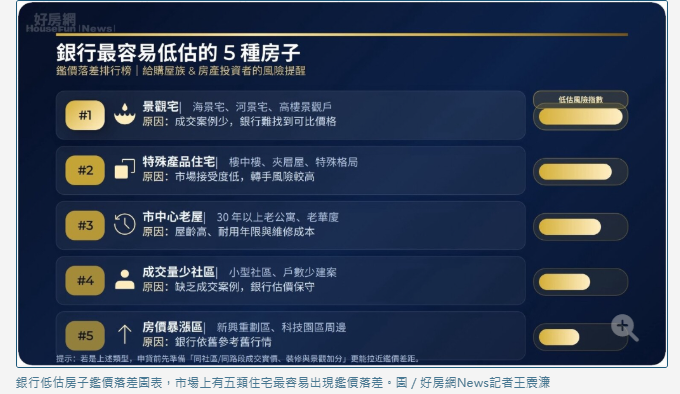

根據房仲業者與銀行業者的整理,市場上有五類住宅最容易出現鑑價落差:

1.景觀宅

例如:海景宅、河景宅、高樓景觀戶

原因:這類住宅通常具有溢價,但因為成交案例較少,銀行很難找到可比價格,因此常以一般住宅行情估算。

2.特殊產品住宅

例如:樓中樓、夾層屋、特殊格局住宅

原因:這些產品市場接受度較低,銀行在評估擔保價值時會考慮未來轉手難度,因此鑑價普遍較保守。

3.屋齡較高的市中心老屋

例如:30年以上老公寓、市區老華廈

原因:雖然地段好,但銀行會考量:建築耐用年限、修繕與維護成本較高、都更不確定性、未來轉手流動性較低

蔡宗樺表示,尤其是屋齡超過25至30年的住宅,部分銀行會在鑑價時額外扣減一定比例,因此即使成交價不低,鑑價結果仍可能偏低。

4. 成交量較少的社區:如果某個社區近期成交案例不多,銀行可參考的市場價格就會有限,所以銀行在鑑價時,通常會以實價登錄的近期成交資料作為重要依據,但若社區成交量低,或多年沒有交易紀錄,銀行往往會採用周邊較保守的行情,導致鑑價金額低於買方談好的價格,這種情況在以下住宅類型較常出現:

•小型社區

•戶數較少的建案

•地區型社區

5. 房價漲幅過快的新興區域:這類像是近年來新興的重劃區、因科技產業或重大建設帶動的區域,雖然房價短期內上漲明顯,但銀行在鑑價時,仍可能依據較早期的成交行情進行評估,因此容易出現成交價高於鑑價的情況,這類區域常見特徵包括:

•新興重劃區

•科技園區周邊

•新推案密集區

哪些縣市鑑價落差最大?房仲業者陳俊宏指出,新竹地區近年房價漲幅明顯,成交價往往高於銀行鑑價;而台中與高雄則因新建案價格快速拉升,也容易出現貸款估價差距。

房屋鑑價落差較大的縣市

排名 縣市 主要原因

1. 新竹市 科技園區帶動房價快速上漲

2. 新竹縣 新興重劃區成交價飆升

3. 台中市 投資型產品多

4. 高雄市 新案價格與舊案行情落差大

5. 新北市 景觀宅與特殊產品多

面對銀行鑑價落差,陳俊宏也建議購屋族在簽約前先做好三件事:

1.先向銀行詢問鑑價:部分銀行或貸款顧問可先提供試算價格。

2.預留額外自備款:避免成交價高於鑑價時出現資金缺口。

3.多比較銀行條件:不同銀行的鑑價模型與貸款政策可能不同。

隨著房價仍處高檔,信用管制持續的情況下,加上金融機構也放款審慎維持保守策略,若購屋族沒有事先了解銀行估價機制,未來市場上成交價與銀行鑑價落差的情況可能仍會持續存在。