■葉家榮

本週全球市場全數圍繞美伊談判與戰爭進度,美伊雙方針對停火談判協議各說各話,原先一度因美國總統川普表示和談「有所進展」,並暫緩攻擊伊朗能源設施而出現樂觀情緒,然伊朗堅稱「未曾也無意與美方談判」,停火前景不明朗,導致國際能源價格居高不下,布蘭特原油價格再度上升突破每桶100美元,市場擔憂情緒再起,造成市場大幅震盪。目前美伊衝突情勢未見明顯降溫,市場傳出美國國防部正在制定對伊朗的「最後一擊」軍事計畫。白宮表示若與伊朗無法達成協議,川普已準備好發動前所未有的猛烈打擊,消息一出造成國際原油價格回彈,美股也出現明顯回落。

油價破百敲響通膨警鐘 全球經濟成長恐放緩0.4%

市場聚焦於油價走勢,主要是憂心能源價格攀升恐推升整體通膨壓力,進一步影響聯準會今年的貨幣政策路徑,甚至延後重啟寬鬆政策,目前市場對聯準會(Fed)降息幅度已出現下修;此外,根據估計,若國際能源價格維持至每桶100美元,預期將推升全球整體通膨上升0.7個百分點,全球經濟成長可能放緩0.4個百分點。本週布蘭特原油一度來到每桶102美元,西德州原油亦觸及95美元水準。目前美國公布2月CPI符合預期,然而市場預估油價飆漲影響將於3月顯現,通膨議題將取決於衝突與高油價維持的時間有多久。

另一方面,原本今年來一路大漲的黃金,近期再度出現明顯回檔,本週一度來到每盎司4,379美元,也跌破半年線位置。這波金價下跌,主要受到利率預期逆轉與流動性壓力,預期在短線承壓之下仍有拋售風險,長期需觀察全球經濟與通膨走勢。若全球經濟放緩或通膨再度升溫,黃金可能重新獲得避險需求,現階段建議等待市場波動收斂與利率政策明朗後再行布局。

不過從美國經濟基本面分析,整體表現仍然穩定,美國2月份ISM製造業指數由52.6微降至52.4延續擴張,代表需求的訂單分項皆在50以上,存貨指標則持續於緊縮區間,顯示庫存維持低檔,供需強勁,基本面狀況穩定,惟支付價格分項由前值59.0大幅攀升至70.5的近3年半高點,為其隱憂。至於就業市場方面,2月份非農就業月減9.2萬人,大幅低於市場預期的增加5.9萬人,失業率則由4.3%略升至4.4%;2月數據部分反應罷工與暴風雪惡劣天氣影響,現階段ADP就業數據與申領失業金人數皆維持穩定,故單月波動仍值得持續觀察。

美股回測年線現契機 73%企業財報超預期

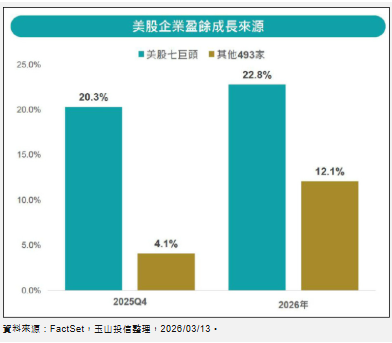

至於美股企業獲利部分,雖然3月以來全球股債市受到戰事影響,S&P500、那斯達克指數皆已回測年線位置,僅有費城半導體指數還維持在季線之上,但美股價值面已逐漸往合理區間靠攏,且企業基本面仍舊穩健,S&P 500指數整體表現強勁,獲利成長率由12月底預估的8.3%大幅上修至14.2%,寫下連續五個季度雙位數增長的紀錄。目前96%的成分股已公布財報,其中73%企業在EPS與營收表現上均優於預期。展望未來,市場對2026全年企業獲利表現依舊樂觀,預計科技七巨頭依舊為成長領頭羊,獲利成長可望達22.8%,其餘493家企業的成長亦可來到12.1%,也反映出美股成長性已不再侷限於AI科技相關,更將遍及其他所有產業。 (作者為玉山投信市場策略部協理)