文/記者朱語蕎

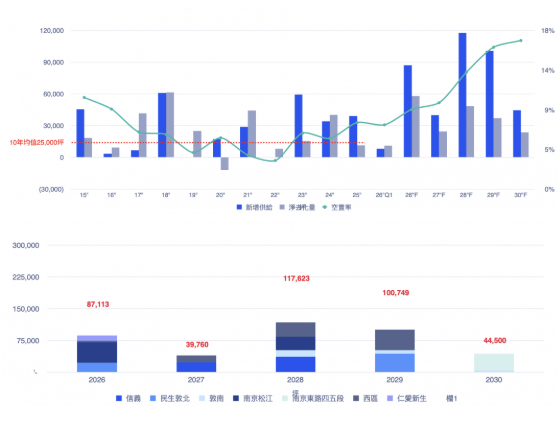

根據高力國際最新發布的「2026年第一季台北市商辦市場調查」指出,2026年全年預估將有8.7萬坪新增供給釋出,約為過去10年年均新增供給量的2.5倍,今年商辦市場隨著供給明顯放量,去化速度恐難以同步,空置率預期將呈逐季上升走勢。

統計顯示,第一季台北市整體辦公室空置率約7.28%,較前一季微幅下降0.25個百分點;平均租金持續微漲至每月每坪2,696元,季增0.22%。

高力國際企業客戶服務部資深執行董事陳頌民指出,本季雖有新辦公大樓「國家企業廣場」落成,惟該案以銷售為主,在企業用戶需求相對穩定情況下,單季淨去化量仍達約1.1萬坪,空置率呈現小幅下修。

從七大主要辦公商圈來看,南京松江商圈因有國家企業廣場的加入,推升短期供給上升,空置率由6.18%上升至本季的9.52%;相對之下,仁愛新生與西區商圈因有企業租戶分別遷入新光華山金融中心與青山N9大樓,帶動兩個商圈的空置率明顯改善。租金方面,仁愛新生商圈租金受到單一個案的激勵,本季大幅上漲至每月每坪2,304元,單季表現最亮眼。

依等級觀察,企業租戶持對A級大樓需求相對穩健,第一季空置率約8.52%,較前一季減少0.96個百分點,租金則小幅上漲0.4%;反觀頂級辦公室空置率已連續三季上升,本季升至11.11%,高力國際認為,頂辦空置率持續微幅上揚,後續恐對租金走勢產生影響。

陳頌民進一步分析,2026至2030年的5年間,台北市中心新增供給總量預估將高達39萬坪,而2026年可視為台北市辦公室供給大潮的起點,全年預測有8.7萬坪釋出,其中有54%位於南京松將商圈,使得該區的招商競爭壓力提高。

而2028與2029年連續兩年,單一年度新增供給量皆超過10萬坪,屆時會是這波供給大潮壓力的最高峰,辦公大樓的租金水準、租賃條件及建物條件將全面進入競爭階段。

展望未來數個季度,陳頌民認為,今年供給釋出速度會超過市場去化能力,因此至年底的空置率將上升至9.0%;租金則預期呈溫和上漲走勢,主因是市場對於新大樓的需求仍在,供給端對租金表現仍抱持期待,再加上過去幾年租金的持續上揚,使得部分既有大樓業主於企業租約到期時,反映行情調整租金水準補漲,因此預期年底租金將緩漲至每月每坪2,722元。

面對即將來襲的供給浪潮,陳頌民提醒,老舊辦公大樓除了應及早強化軟硬體設施,更應提升物業管理服務品質,以回應企業對辦公環境的需求,避免喪失市場競爭優勢。