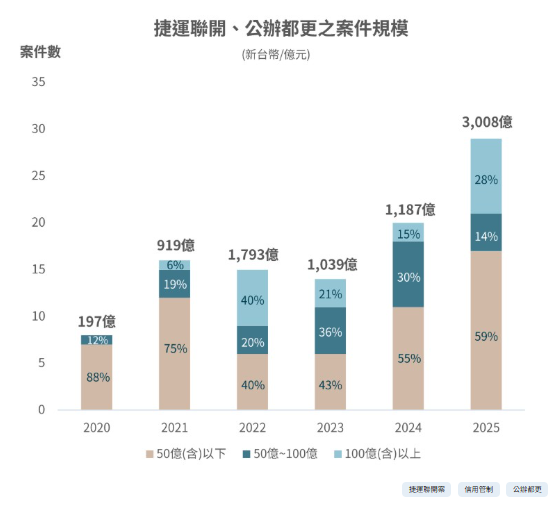

受限於信用管制的限制下,開發商購地融資成本墊高,轉向跟著軌道經濟布局捷運聯開案與公辦都更漸成趨勢。根據仲量聯行最新統計,2025年捷運聯開案與公辦都更投資金額創近5年新高,2026年雖大型標的釋出有限,由於具有資金成本門檻低、區位條件的優勢,市場預期仍將維持穩健,估計全年簽約金額達1,600億元至2,100億元。

觀察過去5年的案件結構,市場資金持續向中大型案件集中。從統計來看,投資金額達50億元以上中大型案件占比,已由 2020至2021年的30%以下,提升至2022年後的45%至60%區間。即便2025年房市轉趨保守,開發商仍持續布局精華區相關案源,維持對中大型案件的投資配置,案件數量為近5年新高。

仲量聯行董事總經理侯文信表示,捷運聯開與公辦都更案成為開發商快速布局市場的重要管道。第一季完成招商及簽約案件主要集中於高雄市,投資金額約154億元;台北市與新北市分別為約新台幣109億元及21億元;桃園則為59億。整體而言,2026年第一季都更與聯開投資金額合計約343億元,顯示相關開發動能持續推進。

依目前市場最新動態,2026年第一季公告新增都更及捷運聯開招商案件共7件,招商基地總面積達 12,801 坪,預估可引資402 億元,案件以中小型開發為主。

仲量聯行進一步從2020至2025年間區域發展觀察指出,台北市開發以公辦都更案為主,主因捷運路網發展較早,聯開基地存量有限且規模較小;新北市則受環狀線、三鶯線等捷運路網持續擴建帶動,加上Y7十四張暨機廠案等大型開發挹注,使捷運聯開投資金額超越公辦都更;高雄市近年積極推動公辦都更,且單案投資規模較大,使其在整體投資結構中占據主導地位。

此外,仲量聯行亦積極參與多項指標案件,包括捷運聯開案如台北北環Y21、Y23、三鶯線龍埔站、鶯桃福德站及高雄輕軌C34,以及公辦都更案如基隆舊車站修理站與左營R17-A6案,持續深化於都更與軌道經濟開發領域的布局。

受限於信用管制的限制下,開發商購地融資成本墊高,轉向跟著軌道經濟布局捷運聯開案與公辦都更漸成趨勢。根據仲量聯行最新統計,2025年捷運聯開案與公辦都更投資金額創近5年新高,2026年雖大型標的釋出有限,由於具有資金成本門檻低、區位條件的優勢,市場預期仍將維持穩健,估計全年簽約金額達1,600億元至2,100億元。

觀察過去5年的案件結構,市場資金持續向中大型案件集中。從統計來看,投資金額達50億元以上中大型案件占比,已由 2020至2021年的30%以下,提升至2022年後的45%至60%區間。即便2025年房市轉趨保守,開發商仍持續布局精華區相關案源,維持對中大型案件的投資配置,案件數量為近5年新高。

仲量聯行董事總經理侯文信表示,捷運聯開與公辦都更案成為開發商快速布局市場的重要管道。第一季完成招商及簽約案件主要集中於高雄市,投資金額約154億元;台北市與新北市分別為約新台幣109億元及21億元;桃園則為59億。整體而言,2026年第一季都更與聯開投資金額合計約343億元,顯示相關開發動能持續推進。

依目前市場最新動態,2026年第一季公告新增都更及捷運聯開招商案件共7件,招商基地總面積達 12,801 坪,預估可引資402 億元,案件以中小型開發為主。

仲量聯行進一步從2020至2025年間區域發展觀察指出,台北市開發以公辦都更案為主,主因捷運路網發展較早,聯開基地存量有限且規模較小;新北市則受環狀線、三鶯線等捷運路網持續擴建帶動,加上Y7十四張暨機廠案等大型開發挹注,使捷運聯開投資金額超越公辦都更;高雄市近年積極推動公辦都更,且單案投資規模較大,使其在整體投資結構中占據主導地位。

此外,仲量聯行亦積極參與多項指標案件,包括捷運聯開案如台北北環Y21、Y23、三鶯線龍埔站、鶯桃福德站及高雄輕軌C34,以及公辦都更案如基隆舊車站修理站與左營R17-A6案,持續深化於都更與軌道經濟開發領域的布局。