工商時報 陳傑鳴

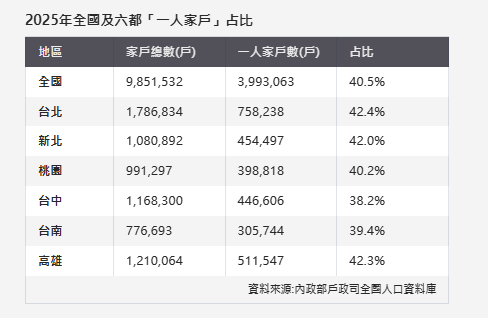

在少子化、晚婚與不婚趨勢下,台灣居住型態跟過往有明顯不同,根據內政部戶政司最新數據統計,2025年全台一人家戶占比已攀升至40.5%,較前一年增加近42萬戶,創下歷史新高,此外,2025年六大都會區的新北市、台北市及高雄市的一人家戶比例均已突破42%,桃園市為40.2%、台南市為39.4%,而台中市則為38.2%,也都在4成上下。對於這樣的趨勢,商總榮譽理事長、鄉林集團董事長賴正鎰說,一人家戶占比提升,「小坪數、高坪效、多公設」已成為台灣房市的三大關鍵字,台灣房市小宅化已是長期且不可逆的趨勢。

不過,對台灣房市如今龐大「一人家戶」現象,也有房市專家提醒,當一人家戶從過去的邊緣型態躍升為主流,背後牽動的不只是產品設計與市場供給,更重要的是「一人扛房貸」的狀況,可能會改變台灣金融體系的風險結構。

單一收入撐房貸 抗風險能力明顯下滑

2011年時全台一人家戶占比僅約29%,歷經15年,隨著少子化、單身與獨居比例愈來愈高,全台「一人家戶」在去年底已達399萬3,063戶,台灣1人家戶的結構正式迎來從三成跨入四成門檻的歷史性轉折點。

對此,中信房屋研展室副理莊思敏指出,過去台灣房市的購屋主力多為雙薪家庭,具備較強的還款能力與風險分散效果,但隨著單身購屋族群快速增加,可能會讓房貸結構出現質變。

她表示,一人家戶的居住需求變大,看似小宅有機會熱銷,但一人家戶的核心問題在於「收入來源單一」,當房貸由單一薪資支撐,一旦面臨失業、轉職或產業景氣反轉,將直接衝擊還款能力,缺乏緩衝空間。尤其,在目前房價仍處高檔的環境下,不少首購族需承擔長達30年以上房貸,甚至延伸至退休年齡,當收入成長趕不上房貸負擔,長期財務壓力將逐步累積,形成隱性風險。

小宅總價低門檻 卻有「三高」風險承擔問題

另一方面,目前台灣一人家戶攀升的趨勢,雖有利小宅的需求熱度,加上「小坪數、低總價」產品本就能降低購屋進場的門檻,但專家指出,不是低價就不會出問題,反而風險還相當高。

屋比房屋總經理葉國華表示,小宅產品有「高單價、高公設、高空置」三高問題,雖然總價低,但單價常高於大坪數,房市下行時容易追高套牢,成為銀行首波緊縮對象,成交價量修正幅度都可能遠高於其他坪數產品;其次,小宅多屬小基地建案,受法規與規劃限制,公設比動輒35%~50%,實用空間有限,長期並不符合生活使用需求;最後,高空置率更是警訊,隨建商近年推出大量的小宅,2025年上半年20坪以下住宅低度用電比率達19.26%,部分縣市甚至逼近40%,顯示小宅有大量的空置問題。

他表示,近年小宅市場的快速擴張,某種程度上正在複製過去房市循環中「低門檻進場、高風險承擔」的結構性問題。

房市新結構:小宅長線需求增 但風險也在累積

莊思敏表示,一人家戶占比突破四成,象徵台灣房市需求正式進入新的結構階段,從需求面來看,小宅產品將具剛性支撐,短期內難以逆轉;但從風險面觀察,小宅供給過量與購屋者單一收入、高槓桿與長年期貸款的組合,正逐漸累積潛在壓力。

她表示,隨著一人家戶成為主流,未來台灣房市除需觀察供需是否平衡外,金融體系最好也需開始留意這場結構性轉變可能的影響。