記者王孟倫/專題報導

根據金管會統計,本國銀行依「銀行法」第72條之2計算的不動產放款比率,近期已降至約25%,不僅創近14年新低,且呈連續下滑趨勢。金管會表示,從監理角度來看,銀行在規範下,仍具備相當授信空間,可支應住宅、建築及不動產相關融資需求。國銀業者強調,目前並未全面放寬不動產授信總量管制,仍採取「總量控制、回歸內控」為主。

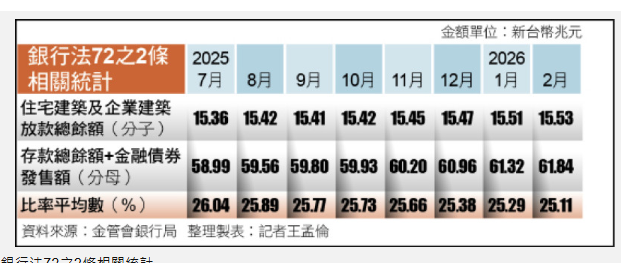

「銀行法」第72-2條有「不動產放款天條」之稱,明定商業銀行辦理住宅建築及企業建築放款的總額,不得超過總存款及發行金融債券之和的30%。根據統計,本國銀行36家(不含土銀及輸銀)不動產放款集中度平均比率,截至2月底為25.11%,較上月25.29%下降;其中,「分子」(住宅貸款、建築貸款及企業建築融資)15.53兆元,「分母」(存款總額加計金融債發行餘額)為61.84兆元。

不動產放款比率降至25% 14年新低

金管會銀行局表示,上述規定旨在避免銀行資金過度集中於不動產,以降低金融風險;若水位接近30%,銀行將會收緊房貸放款、降低貸款成數或提高利率等。

對此,銀行局長童政彰說明,整體不動產放款比率已經創兩項紀錄,一是2012年5月以來新低,顯示國內房市放款風險控管持續;二是不動產放款比率連續9個月下降, 顯示銀行端對不動產放款已獲得控制。

童政彰直言,近5年來不動產放款比率介於25.4%至27.2%,顯示「法規面壓力已有緩解」,應該不會造成銀行辦理房貸的限制;若根據目前比重,銀行在不動產授信動能,是有足夠的放款空間。此外,自2025年9月至2026年2月,8家公股銀行不計入「銀行法」第72條之2限額的新青安貸款餘額為1.772億元。

銀行局主祕周正山則表示,相較過去逼近30%法定上限,銀行整體不動產授信壓力已明顯緩解,釋出一定承作空間。銀行應藉由吸收存款、擴大分母,維持自住與首購房貸的供給,進行存放款的平衡,而非僅縮減房貸。至於「銀行法」72-2條是控管銀行流動性的法律上限,不能成為限縮民眾自住與首購貸款的理由,換言之,只要符合授信條件的首購與自住需求,銀行業就必須提供合理支持。

銀行業:兩大緊箍咒未解 有額度但不易取得

不過,國銀主管表示,即使法規空間略為擴大,內部風險控管標準反而更趨嚴謹,形成「有額度但不易取得」的現象,因為最核心的限制仍在,也就是「兩大緊箍咒」未解,一是「銀行法」第72條之2,規範銀行不動產放款占總放款比率上限;二是央行執行的不動產授信總量管制,也就是集中度控管,這使得銀行須更審慎分配房貸額度。

國銀主管直言,政策法規與實際執行往往會有落差,也就是徒法不足以自行,例如,不動產授信銀行多採較保守估價策略,民間可以貸款動用的金額往往會被壓縮,實際能夠取得資金的狀況,還要再打折扣;尤其貸款成數內控、總量控管的額度分配,都會讓民間取得資金過程中、綁手綁腳,進而導致實際成效不如預期。