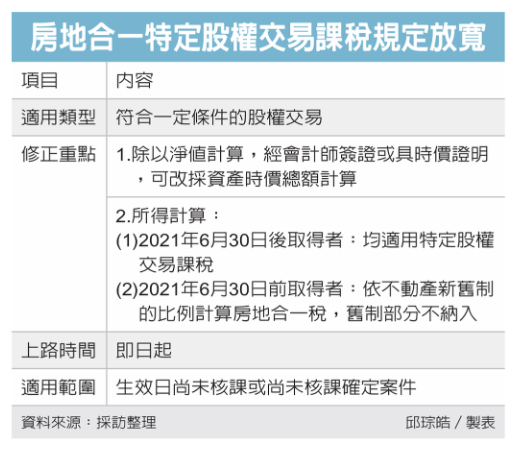

財政部昨(21)日修正房地合一稅申報作業要點,針對特定股權交易有兩大放寬,包括價值認定、所得計算。其中所得計算方面,導入股權取得日、不動產取得日雙軸判斷,在房地合一2.0上路前取得股權,所涉不動產若屬於舊制房地,不再納入房地合一課稅範圍。

安永聯合會計師事務所認為,修法後,對於持有不動產股權的納稅人而言,交易的稅負成本有機會大幅降低。

房地合一稅2.0自2021年7月上路,為防堵「假賣股、真賣房」,將特定股權交易納入房地合一稅課徵範圍。原本只要符合兩要件,一是交易日起算前一年內任一日,直接或間接持有未上市櫃公司過半股份,二是該公司資本總額50%以上是由不動產所構成,就要列入房地合一課稅範圍。

財政部修正「房地合一課徵所得稅申報作業要點」,交易股權若在房地合一2.0上路後(即2021年6月30日後),無論不動產取得時點,都適用特定股權交易課稅;股權若在房地合一2.0之前取得,則要區分房地屬於新、舊制,屬於舊制房地(即2015年12月31日前)取得,占總房地價值比率,不納入房地合一課稅。

資誠會計師歐陽泓舉例,甲公司的股東A持有甲公司60%股份,均為2021年6月30日前取得,甲公司名下的台灣房屋土地,全數屬2015年12月31日前取得的舊制房地,股東A出售持有甲公司股份,若出售股份獲利為1,000萬元,全數不視為房地合一所得,而改依證交所得或財產交易所得課稅。

另依現行規定,特定股權交易價值認定,可以交易日前一年內最近一期經會計師查核簽證財報淨值計算;若無則以交易日該事業資產淨值計算。但稽徵機關查得股權或出資額價值高於淨值者,依查得資料認定。

此次放寬認定後,未來在判斷股權交易是否屬特定股權交易時,營利事業價值除原以淨值計算外,若其資產經會計師按時價查核簽證或具時價證明文件者,得改採「資產時價總額」計算。

至於生效日,修正規定即日生效,但尚未核課或尚未核課確定案件,仍同樣適用。