報稅季來臨,但符合免辦結算標準可以不用申報。根據財政部試算,單身上班族在外租屋,年所得62.6萬元以下不用繳稅;雙薪育有2名幼兒的租屋族,年收入不到164.1萬元免繳稅;若是三代同堂(雙薪有2名幼兒,有1名70歲以上適用身障及長照扣除額)在外租屋,年收超過218.45萬元才要繳稅。不過,納稅人若有扣繳稅款及可抵減稅額等,即使符合免申報標準,還是要申報才能退稅。

單身上班族在外租屋 月入5.2萬以下免繳稅

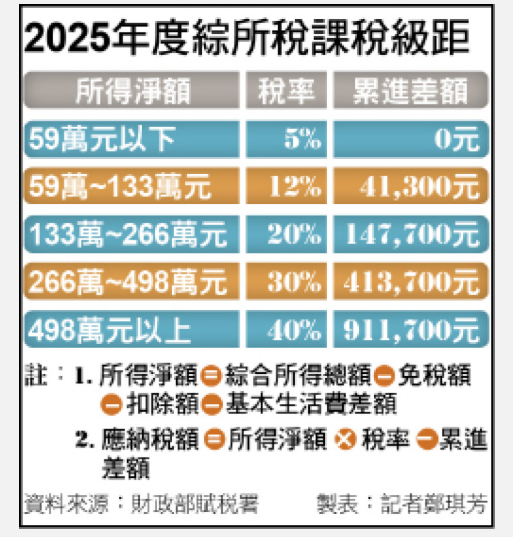

綜所稅免辦結算標準依「免稅額」及「標扣額」合計數計算,上班族還可計入「薪資所得特別扣除額」,租屋族則可計入「房租支出特別扣除額」,家有幼兒還有「幼兒學前特別扣除額」,家有長照人口則可計入「長期照顧特別扣除額」。舉例而言,單身、沒有扶養親屬,年所得22.8萬元(免稅額9.7萬+標扣額13.1萬)以下不用繳稅;若是單身上班族、沒有扶養親屬,可加計薪資扣除額21.8萬元,年所得不到44.6萬元免繳稅;單身上班族在外租屋,可再扣除房租扣除額18萬元,年所得62.6萬元以下不用繳稅。

另,雙薪育有2名6歲以下幼兒,可列報幼兒扣除額,年所得不到146.1萬元〔(免稅額9.7萬×4)+標扣額26.2萬+(薪扣額21.8萬×2)+(幼兒扣除額15萬+22.5萬)〕免稅;若是雙薪育有2名幼兒的租屋族,還可多扣除房租扣除額18萬元,年收超過164.1萬元才要課稅;如果是三代同堂的5口之家(雙薪育有2名幼兒,且有1名70歲以上適用身障及長照扣除額)在外租屋,還可加計身障扣除額21.8萬及長照扣除額18萬元,更是年收入超過218.45萬元〔(免稅額9.7萬×4+14.55萬)+標扣額26.2萬+(薪扣額21.8萬×2)+身障扣除額21.8萬+(幼兒扣除額15萬+22.5萬)+長照扣除額18萬+房租扣除額18萬〕才要繳稅。

雙薪育2幼兒的租屋族 年收逾164.1萬才要繳稅

國稅局說明,綜所稅以家戶為課稅單位,夫妻所得可以分開計稅,但還是要合併申報,未成年子女則與父母合併申報。至於2025年結婚或離婚的夫妻,今年報稅可選擇與配偶合併或分開申報,可就2人的所得、扶養親屬及扣除額等資料,先利用報稅軟體試算分開及合併申報的應納稅額,再選擇最有利方式申報。

此外,綜所稅採年度結算、次年申報制,也就是今年5月申報去年度所得;因此,如果今年1月辦理結婚登記,因去年尚無婚姻關係,今年報稅時2人仍須分開申報;反之,如果今年離婚,因去年尚有婚姻關係,今年報稅仍應合併申報。

另,「民法」已將成年年齡從20歲下修為18歲,若子女2025年剛滿18歲,今年報稅可選擇自行申報或被列報扶養親屬。舉例而言,若有在校就學的18歲子女,但有在外打工或兼職所得者,如果當年度所得超過免稅額9.7萬、薪資扣除額21.8萬及教育學費特別扣除額2.5萬元的合計數34萬元,可讓子女自行申報綜所稅,以降低累進稅率適用,達到節稅效果。