經濟日報 記者胡順惠/台北報導

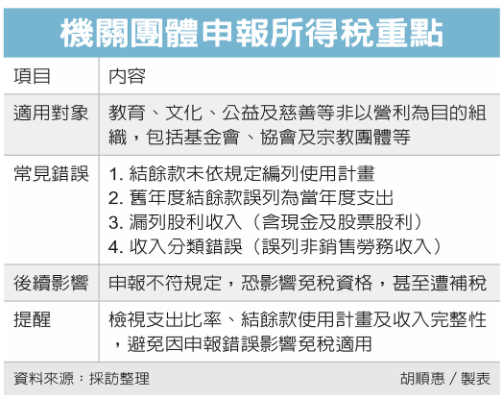

財政部台北國稅局表示,教育、文化、公益、慈善等機關團體若符合規定,可免納所得稅,但其中眉角還不少。包含「支出占收入比率」、「結餘款使用」都是判斷關鍵,若誤解規定,恐失去免稅資格,而須補稅。

台北國稅局指出,依《所得稅法》規定,符合條件的機關團體可免納所得稅,但仍須依規定辦理結算申報,並符合「教育文化公益慈善機關或團體免納所得稅適用標準」相關條件,才能維持免稅資格。

依規定,機關團體屬銷售貨物勞務收入部分,原則上仍應依法課徵所得稅;而銷售貨物勞務「以外」收入,主要以捐款為大宗,若用於創設目的支出達到收入六成以上,則這部分收入可適用免稅。若支出比率未達60%且結餘款超過50萬元,應編列使用計畫並報經主管機關同意。

實務上常見錯誤,是當年度支出未達規定門檻,卻未依規定編列結餘款使用計畫,若未完成相關程序,整筆結餘款恐須課徵所得稅。

另一個常見錯誤,是將以前年度已編列使用計畫的結餘款,在實際動用時誤列為當年度支出。國稅局說明,這類支出不得再計入當年度支出比率計算,若誤列,將造成支出比例失真,進而影響免稅判定結果。

此外,漏列收入也是查核重點之一,機關團體若有投資營利事業,所獲配的現金股利或股票股利,均屬收入的一部分,必須完整列報,不少團體因忽略此類收入,導致餘絀計算錯誤,進而影響課稅結果。

收入分類方面也經常出現誤判。像是開辦訓練課程收取費用、承接政府委辦案件收入,或舉辦活動收取門票等,均屬提供勞務取得對價,應列為銷售貨物或勞務收入,但實務上常有團體誤列為其他收入,導致課稅基礎錯誤,增加稅務風險。

國稅局強調,機關團體雖具公益性質,但稅務申報仍須依規定辦理,應特別留意結餘款使用、收入完整申報及分類正確性,以免因疏失影響免稅資格,產生補稅。