經濟日報 記者胡順惠/台北報導

海外投資愈來愈普遍,從基金、股票、債券到不動產,不少民眾都有跨國配置。財政部高雄國稅局提醒投資人,若有海外財產交易損失,可從當年度海外交易所得扣除,不過應留意三大限制。

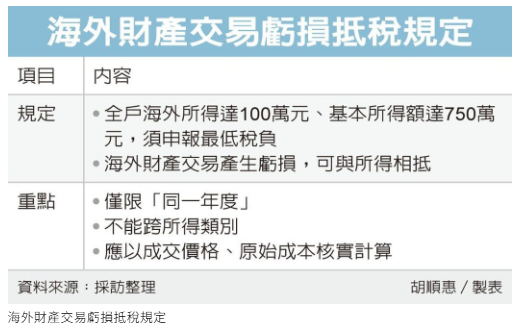

國稅局表示,依《所得基本稅額條例》規定,民眾辦理2025年所得稅結算申報時,若納稅義務人本人、配偶及受扶養親屬全戶海外所得合計達100萬元,且基本所得額超過750萬元,就必須申報「最低稅負」,並依規定繳納基本稅額。

所謂海外所得,是指非台灣來源、也不包含中國大陸及香港、澳門來源所得,且須將全年各類海外所得合併計算,不能分開處理。

高雄國稅局指出,實務上最常見錯誤集中在「虧損怎麼扣」。國稅局解釋,海外財產交易若有損失,確實可以從當年度的海外財產交易所得中扣除,但必須符合三大原則。

第一,只能在「同一年度」內扣除,不能把未用完的損失延到未來年度;第二,只能扣除「同一類型所得」,也就是財產交易損失只能抵財產交易所得,不能跨類別、拿去抵利息或股利;第三,所得與損失都必須以實際成交價格及原始成本核實計算,並經國稅局認定,才能列報扣除。

舉例來說,若當年度海外財產交易虧損100萬元,但只有80萬元交易所得,多出的20萬元不能留到以後年度繼續扣;若同年有50萬元交易損失,但海外利息及股利收入有300萬元,也不能拿這50萬元去抵扣;另外,若部分所得未經核實計算,即使有損失,也只能在「已核實的所得範圍內」扣除,不能任意放大扣抵金額。

國稅局提醒,海外所得不像國內所得可由系統查詢,多數需由納稅人自行申報,一旦漏報或錯報,很容易被補稅,建議民眾在報稅前應整理完整交易資料,確認各項收入與損失計算正確。