工商時報 楊絡懸

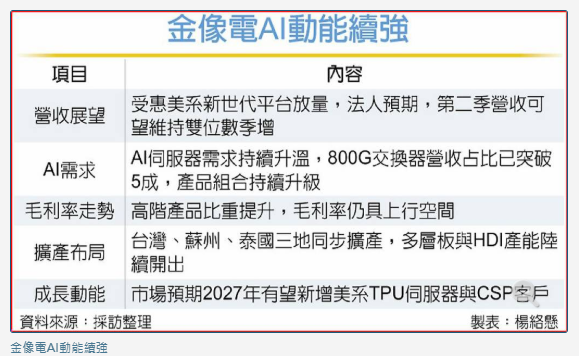

伺服器板廠金像電第一季營運表現優於市場預期,並躍居PCB獲利王。法人指出,受惠美系客戶新一代產品放量,加上AI伺服器與高階交換器需求持續升溫,第二季營收可望延續強勁季增動能;隨多層板與HDI擴產進度超前,亦將進一步挹注中長期成長力道。

金像電主要動能來自AI相關用板需求,第一季受惠於一般型伺服器拉貨力道強勁,加上AI板材規格升級、AI伺服器營收占比提升至35%~40%,帶動單季營收與獲利同步改寫歷史新高,毛利率亦優於市場預期,每股稅後純益(EPS)達6.87元,整體營運表現亮眼。

法人分析,金像電首季伺服器與網通產品營收,均較前一季成長雙位數百分比,筆記型電腦產品線則小幅減少。其中,高階800G交換器產品占整體營收比重已突破5成,顯示產品組合持續朝高階應用升級,並進一步推升獲利能力。

展望第二季,隨美系客戶新世代平台開始大量出貨,加上一般型伺服器需求續強,法人認為,將推升單季營收維持雙位數季增表現,且毛利率仍具有上行空間。雖然金像電4月營收72.90億元,較3月歷史高點小幅下滑1.29%,但年增仍達58.41%,預期5月起可望重返月增軌道。

因應高階伺服器與網通需求擴張,金像電亦同步加速全球產能布局,第二季後至下半年陸續有更多產能開出。

法人指出,公司2026年資本支出預期將高於170億元,2027年亦將維持高檔水準,主要用於台灣、蘇州、泰國三地廠區同步擴產,進一步擴大多層板與HDI產能規模。

據法人推估,金像電今年第一季底、第二季及第三季單月最大產值,預期將分別達68億元、75億元及85億元以上,產能利用率維持高檔。市場亦預期,金像電2027年有望切入另一家美系TPU伺服器及另外兩家美系CSP供應鏈,為後續營運增添新動能。