工商時報 袁延壽

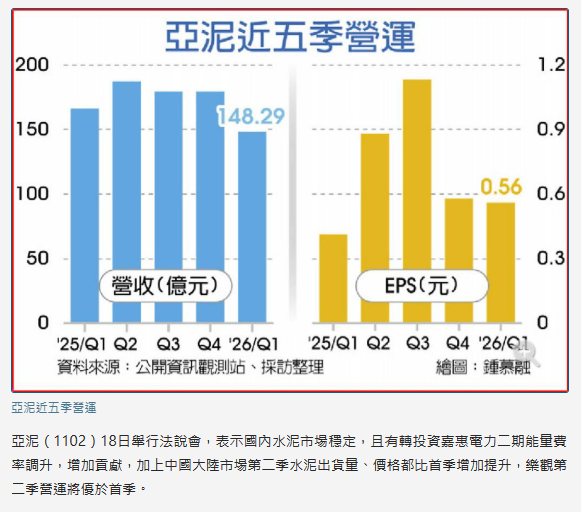

亞泥(1102)18日舉行法說會,表示國內水泥市場穩定,且有轉投資嘉惠電力二期能量費率調升,增加貢獻,加上中國大陸市場第二季水泥出貨量、價格都比首季增加提升,樂觀第二季營運將優於首季。

亞泥受惠於多角化布局及轉投資事業貢獻度增加,今年首季稅後純益18.87億元、年增38.32%,每股稅後純益(EPS)0.56元。

亞泥指出,在水泥本業方面,第一季兩岸都因春節假期因素,需求降緩、出貨量減少,獲利都呈下滑。不過台灣因嘉惠電力轉投資事業首季獲利能力較去年同期增加,加上依權益法入帳的轉投資事業遠東新、裕民等獲利成長,因此第一季整體獲利有提升。

展望第二季營運,亞泥認為,國內水泥本業上,由於房市冷、土方新制影響建商開案及水泥出貨節奏,且建照核發面積也比去年同期減,預期對水泥的需求也將與首季相當持穩。

第二季國內轉投資事業表現上,亞泥預期,嘉惠電力二期能量費率調升,帶動電力收入增加,對國內營運獲利有加分。

而亞泥國內依權益法入帳的轉投資事業遠東新、裕民等事業,在各公司的獲利、股價都有提升下,預期對第二季的貢獻度也會有成長。

至於中國大陸市場,亞泥指出,當地4月營運明顯回溫,水泥銷量達181.7萬噸、月增17%,並帶動營收月增19%。在當地錯峰生產政策加大加嚴,以及對供給量能的調控,預期當地水泥市廠的整體營運環境會比首季好很多,價、量上都有調整空間。

面對大陸水泥市場需求降緩、售價壓力,亞泥指出,亞泥中國將持續透過優化市場布局及拓展水泥貿易業務,降低價格波動影響。

亞泥指出,隨著工程旺季與公共建設需求推進,公司將持續關注兩岸市場變化,深化加值服務與多角化布局,強化營運韌性與長期競爭力,來提升第二季獲利成長空間。