工商時報 陳傑鳴

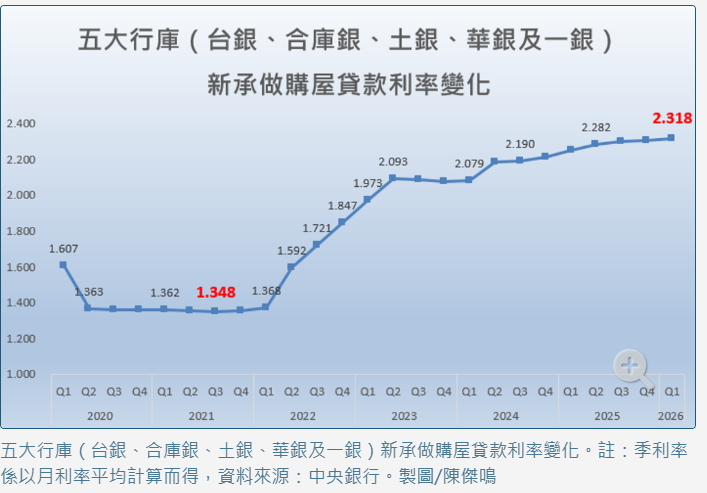

房市買氣降溫,但購屋成本卻仍持續攀升,根據五大行庫(台銀、合庫銀、土銀、華銀及一銀)最新新承做放款資料顯示,2026年第一季購屋貸款利率已達2.318%,不僅連續9季上升,更創下2009年以來單季新高,相較五年來的低點,利率已大幅增加近1個百分點,意味著台灣正式告別「超低利率買房時代」。

屋比房屋總經理葉國華指出,雖然目前房價漲勢已趨緩,甚至走跌,但對購屋族而言,真正的壓力其實來自「利率」與「貸款條件」,過去幾年房市之所以能快速飆漲,很大原因來自低利率環境,民眾每月房貸負擔相對輕鬆,但如今在央行升息、信用管制與銀行資金緊縮三重夾擊下,房貸市場已出現結構性變化。

房貸利率為何一路升? 銀行限貸是關鍵

葉國華分析,這波房貸利率上升,主要與銀行對房貸風險態度明顯轉變有關,尤其自2024年銀行不動產放款逼近滿水位,加上央行祭出第七波選擇性信用管制,導致各家銀行不僅嚴控房貸水位,也同步提高審核門檻,過去銀行搶做房貸,如今則更重視資產品質與風險控管,導致即使央行未再大幅升息,市場實際房貸利率仍持續墊高。

葉國華指出,目前銀行對首購、自住族仍相對友善,但對第二戶、多戶族與高總價產品,貸款條件已明顯收緊,不少民眾實際核貸利率甚至高於市場平均值。

利率只升1%有差很多? 總利息支出可能差到數百萬

中信房屋研展室副理莊思敏指出,五大行庫新增房貸利率從2021年Q3的1.348%、近五年低點,到2026年Q1的2.318%,看是差距僅0.97%、接近1%,但實際換算後,影響其實相當驚人。

以貸款1,500萬元、30年期房貸試算,若利率從1.35%升至2.35%,本利平均攤還下,每月房貸支出將從50,695元增加到58,105元,每月負擔增加超過7,000元,30年下來總利息支出甚至多出近267萬元,對購屋族買房負擔增加相當明顯,尤其目前房價仍處高檔,購屋族貸款金額普遍比過去更高,因此利率上升帶來的壓力,其實遠比市場想像更大。

她表示,高房價時代,現在房市已經不是「怕買不到」,而是「怕扛不起」,對不少首購族而言,真正卡關的除了房價,還有每月現金流與銀行核貸條件。

還沒買房的人 現在最重要的不是搶房

面對房貸利率墊高的環境,葉國建議,尚未購屋的民眾,現階段最重要的並非急著進場,而是重新檢視自身財務能力,尤其在市場買氣轉弱下,部分區域已開始出現價格修正與建商讓利空間,購屋族不必再像過去房市多頭時代一樣「急著搶房」,與其硬追高價,不如優先保留現金與貸款彈性。

此外,購屋前也應提高壓力測試標準,過去許多人以「現在利率」計算房貸負擔,但未來若利率持續維持高檔,甚至因通膨再度上升,家庭財務壓力恐明顯增加。因此,建議購屋族現在如果要買房,最好以「利率3%以上」進行試算,確認自身仍具備穩定還款能力。

已購族別急著恐慌 先守住現金流

至於已經買房的族群,莊思敏則建議,目前雖然房貸壓力增加,但真正需要注意的,是「現金流管理」,尤其近年不少民眾使用寬限期、高槓桿或多戶投資操作,一旦利率長期維持高檔,加上房價進入盤整期,未來財務壓力恐逐漸浮現。

因此,已購族現階段應避免過度擴張槓桿,並優先保留緊急預備金,若本身已有多戶房貸,也可重新檢視貸款條件,評估是否提前部分還款、轉貸或調整資產配置,以降低利率風險。