經濟日報 記者胡順惠/台北報導

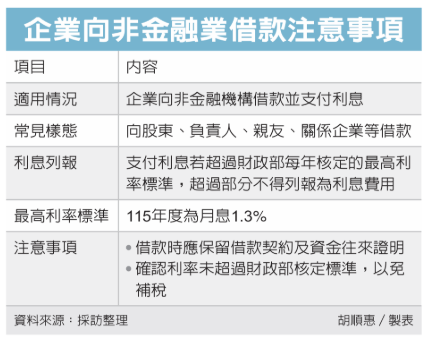

不少中小企業因營運資金需求,除了向銀行貸款,也可能向股東、負責人、親友等非金融機構借款。不過,財政部台北國稅局提醒,營利事業向非金融業借款並支付利息,若超過財政部每年核定的最高利率標準,超過部分將不得列報利息支出。

台北國稅局表示,每年度適用的最高利率,由各地區國稅局參酌市場利率擬訂後,報請財政部核定。

國稅局指出,所謂非金融業借款,常見情形包括向公司股東、負責人、關係企業或親友借款,這些都不同於向銀行等金融機構貸款,因此在申報營所稅時,列報利息支出須符合相關規定,不能自行約定過高利率後,再全數列為費用。

舉例來說,甲公司2024年度因營運需要,向小明(化名)借款500萬元,並約定按年利率20%支付利息,全年共列報利息支出100萬元。

不過,財政部該年度核定向非金融業借款的最高利率標準為月息1.3%,即年息15.6%,因此可認列的利息約為78萬元,超過的22萬元利息,不得列報費用。

經國稅局查核後,甲公司超額列報的22萬元利息遭剔除,補徵營所稅4.4萬元。

國稅局提醒,即使企業與出借人雙方確實依約支付利息,也不代表可全數作為稅務上的費用認列,仍須符合稅法規定的利率上限。

財政部每年會公布營利事業借款利率最高標準,去年底公布的115年度營利事業借款利率最高標準,如向金融業借款利息,則依約載利率,核實認定;向非金融業借款利息,原則依約載利率,核實認定。但利率最高不可超過月息1.3%,超過部分不予認定。

國稅局表示,之所以訂定借款利率最高標準,主要是避免企業透過約定過高利率,提高利息支出以降低課稅所得,因此向非金融業借款時,除應保留借款契約及資金往來相關證明外,也應留意借款利率是否超過財政部核定標準。

國稅局提醒,營利事業若因營運需求向個人或其他非金融業借款,在申報營所稅前,應先確認利息支出是否符合規定,以免因超額列報遭調整補稅,影響自身權益。

此外,出借款項的公司,列報收入時也應留意規定。依所得稅法規定,公司資金借給股東或任何他人,若未收取利息,或約定利息偏低,除屬預支職工薪資外,應按資金貸與期間所屬年度1月1日臺銀基準利率,計算公司利息收入課稅。

舉例來說,乙公司借給同業短期融通資金,雙方約定年息1%,顯然偏低,應依規定核定調增利息收入。