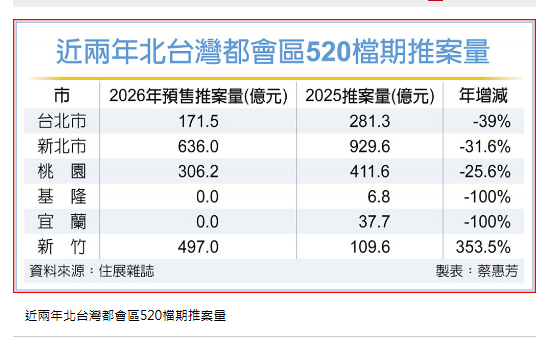

工商時報 蔡惠芳中央銀行管制餘威強,今年房市520檔期慶祝行情恐不再,住展雜誌4月30日公布最新調查,北台灣都會區新推案量恐怕會掉到近四年最低量1,610億元,比去年萎縮近1成;不過,新竹將出現罕見報復性推案,新案直逼500億元大關、年增3.5倍,可望成為第二季市場焦點。

展望下半年,選舉變數仍多,市場態度相對保守,若沒有直接利多激勵,今年房市推案潮將不復見。住展雜誌統計今年北台灣都會區520檔期新成屋、預售屋推案量,約1,610.7億元、年減9.3%;僅新竹一枝獨秀,案量直逼500億元,年增幅達353.5%,北北桃基宜多偃旗息鼓,推案量縮25%至1倍不等。