經濟日報 記者邱琮皓/台北報導

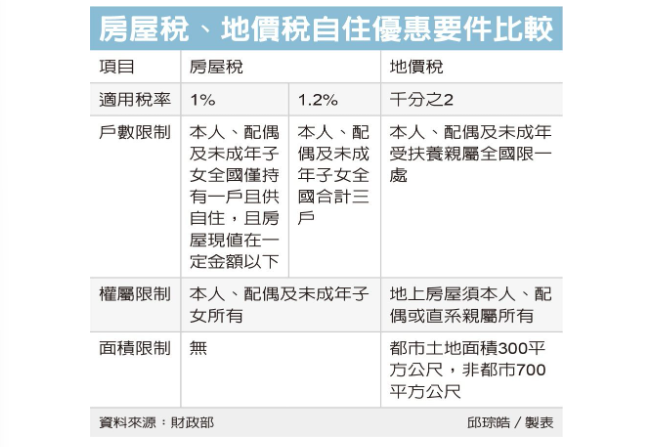

地價稅將於11月開徵,台中市地方稅務局表示,地價稅自用住宅用地,與自住住家用房屋稅優惠稅率,適用要件類似,都規定必須設戶籍、且不能出租營業;但細節仍有不同,如地價稅設有面積限制,房屋稅則區分為單一自住、全國自住三戶內兩種。

稅務局表示,在房屋稅方面,囤房稅2.0自去年7月上路後,自住稅率分為兩種。如果本人、配偶及未成年子女合計持有全國不超過三戶內,適用稅率1.2%;若本人、配偶及未成年子女僅持有全國單一戶且房屋現值在一定金額以下者,適用稅率可降至1%。

稅務局提醒,房屋稅自住稅率也有其他限制,包括房屋不可作為出租或營業用途,且供本人、配偶或直系親屬實際居住使用,並須有本人、配偶或直系親屬任一人在該屋辦理完成戶籍登記。

地價稅方面,自住優惠稅率為千分之2,比一般用地最低稅率千分之10省稅許多。適用要件則是,本人、配偶及未成年受扶養親屬全國以一處為限,且同時需具備地上房屋須為本人或配偶、直系親屬所有,房屋需無出租或供營業使用情形,且本人或配偶、直系親屬在該地辦理完成戶籍登記。

其中在權屬限制方面,房屋稅要求本人、配偶及「未成年子女」所有;地價稅地上房屋則是本人、配偶或「直系親屬」所有,也就是不限子女,父母也可以。

另外,地價稅與房屋稅自住要件最大不同在於,地價稅有面積限制,適用自用住宅優惠稅率,都市土地以面積300平方公尺(約90.75坪)為限、非都市土地面積不超過700平方公尺(約211.75坪)。