經濟日報 記者胡順惠/台北報導

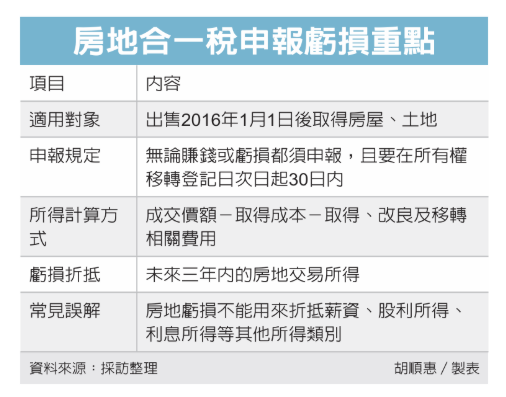

近年房市進入盤整階段,部分地區房價漲勢趨緩,甚至出現屋主賠售等情況。財政部台北國稅局表示,出售適用房地合一稅的新制房地,即使產生虧損,仍須在所有權移轉登記日次日起30日內申報,經國稅局核定的房地交易損失,未來三年內還可用來抵減房地交易所得。

房地合一稅自2016年上路後,個人出售2016年1月1日以後取得的房屋、土地,不論交易結果是獲利或虧損,都必須依規定辦理房地合一稅申報。不過,許多人只知道賣房獲利要繳稅,卻忽略虧損同樣需要申報,進而錯失後續抵減所得權益。

依《所得稅法》規定,房地交易所得或損失的計算方式,是以成交價額減除取得成本,以及因取得、改良及移轉所支付的相關費用後餘額。若計算後產生獲利,就必須依規定課徵房地合一稅;若經核定為交易損失,則可在交易日後三年內,自其他房地交易所得中扣除。

舉例來說,美美(化名)2019年10月以1,850萬元購入A房地,並於2021年1月以1,900萬元出售,看似帳面賺了50萬元,但加計取得、改良及移轉費用共150萬元後,實際產生100萬元交易損失。該筆損失經國稅局審核後核定在案。之後,美美於2023年12月出售另一筆房地,獲利300萬元,在申報房地合一稅時,原本未將先前100萬元的交易損失列入扣除,經國稅局提醒後補正申報,以300萬元所得減除100萬元損失後,課稅所得降為200萬元,最終少繳45萬元房地合一稅。

國稅局指出,房地交易虧損雖然無法用來抵減薪資所得、股利所得等其他所得類別,也不能無限期保留,但可在交易日後三年內抵減房地交易所得,因此民眾若曾有出售房地虧損情形,應妥善保存相關資料及核定文件,以維護自身權益。

國稅局提醒,無論是獲利或虧損,只要屬於房地合一稅課稅範圍,都應在規定期限內申報,以免喪失抵減房地交易所得的機會。