經濟日報 記者胡順惠/台北報導

財政部昨(23)日發布解釋令,明定他益信託房地在符合一定條件下,於信託關係存續期間,仍可適用自住房屋及自用住宅用地優惠稅率,房屋稅可按1.2%自住稅率課徵,地價稅可適用千分之2自用住宅用地稅率,避免民眾因房地交付信託,而喪失原有租稅優惠。

財政部過去曾發布解釋令,針對「他益信託」,受益人必須領有身心障礙證明,才能按照自住稅率課徵房屋稅、地價稅。昨日解釋令是擴大優稅適用範圍,只要信託契約符合一定條件、房地符合自住要件,同樣適用自住稅率。

財政部表示,此次解釋令主要針對委託人將原本適用自住房屋稅率及自用住宅用地稅率課稅的房地作為信託財產,並以配偶或直系親屬作為受益人的他益信託案件。

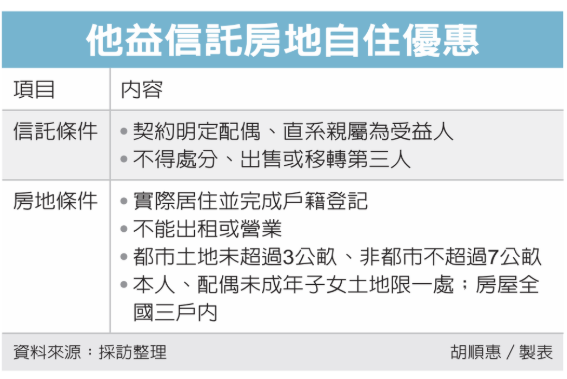

在信託條件方面,若契約明定以委託人配偶或直系親屬為受益人,並享有全部信託利益,且委託人未保留變更受益人的權利,信託房地不得處分、出售或移轉給第三人。

至於房地適用要件,則原則回歸房屋稅條例、土地稅法規定。也就是委託人本人、配偶或直系親屬實際居住使用該信託房地並完成戶籍登記,且未出租或營業使用。

土地還要同時符合都市土地面積未超過3公畝、非都市土地面積未超過7公畝,且受益人本人、配偶及未成年子女適用自用住宅用地稅率,以一處為限。房屋則是受益人本人、配偶及未成年子女全國自住房屋合計三戶以內。

財政部指出,此案源於財政部人權工作小組委員提案。委員認為,部分以不動產為信託財產的他益信託,受益人為委託人的配偶或子女,且信託成立前後均實際居住於該房地,住宅使用情形並未改變,卻可能因信託關係而影響自住優惠適用資格,因此建議檢討相關規定。

經財政部研議,這類案件與受益人為第三人的一般他益信託不同,若信託房地在信託成立前後,均由委託人本人、配偶或直系親屬實際居住使用,且已辦完戶籍登記,住宅使用目的未改變,為確保家庭成員居住權益得以延續,並兼顧稅制公平及生存權保障,因此發布解釋令明定適用條件。