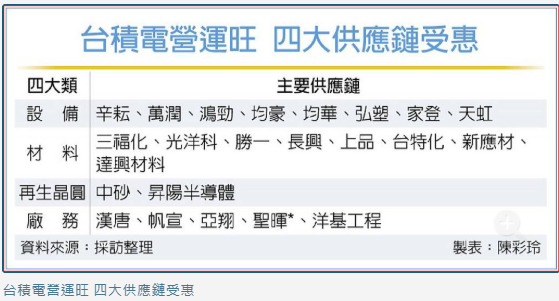

工商時報 陳彩玲AI需求持續爆發,台積電法說會內容優於預期,法人圈一致看好設備、材料、再生晶圓及廠務等四大半導體供應鏈的營運將跟隨上層樓。

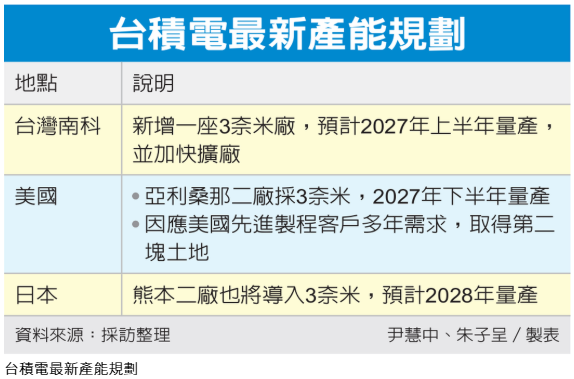

富邦投顧董事長陳奕光表示,台積電全年營收成長幅度可望超過3成,展望2026年~2028年資本支出規模,有機會挑戰2,000億美元,將全面帶動設備、零組件、CPO以及PCB等供應鏈族群,形成「一家烤肉萬家香」的效應。特別是針對全球市場都關注的產能吃緊,台積電將加快擴產腳步與規模。過去三年,台積電資本支出總計達1,010億美元,預計從今年開始,在未來三年的資本支出,會高於過去三年,目前今年的資本支出接近560億美元,四大供應鏈同步吞大補丸。統一投顧資深分析師陳立委進一步分析,台積電資本支出與擴廠計畫維持高檔,但短期尚不能夠直接反映為顯著利潤,需待設備與供應鏈同步上修,才有機會帶動更明顯行情,未來,若美以伊在中東戰局的情勢未再升溫,相關類股將有望走揚。